|

●賛助会員とは

財団の活動に賛同し、財団の事業をご支援下さる個人および団体をいいます。

●賛助会費(年会費として毎年納入)

団体賛助会員:一口 10万円(一口以上) 団体賛助会員入会申込書

個人賛助会員:一口 5千円(一口以上) 個人賛助会員入会申込書

※賛助会費は毎年自動継続されます ※一口 5000円(一口以上でお申し込みください) ※クレジットのご利用は個人会員のみとなります ※自動継続中の内容のご確認は こちら ※自動継続の停止をご希望の方は こちら

●会員の特典

1・財団が発行する機関誌(会報)等の入手

2・財団主催の集会への優先的参加(有料の場合はその割引)

3・その他、財団が行う諸事業の情報の入手

●一般寄付

賛助会員とは別に、随時寄付を受け付けております。 一般寄付申込書

※ご自分で自由に金額を入力することもできます。

●相続財産の寄付

寄付をすると相続税、所得税、住民税が減額されます。 相続財産寄付申込書

|

1 申込書をダウンロードし必要事項をご記入の上、FAXまたは郵送にてお送りください。

上記の該当する申込書【会員申込書(団体用)、会員申込書(個人用)、一般寄付申込書、相続財産寄付申 込書】に必要事項をご記入の上、FAXまたは事務局宛までお送りください。

【事務局】

〒530-0013 大阪市北区茶屋町2-30

(公財)日本ホスピス・緩和ケア研究振興財団

TEL.06-6375-7255 FAX.06-6375-7245 E-mail:hospat@gol.com

|

2 賛助会費或いは寄付は下記の郵便振替口座又は銀行口座宛にご送金ください。

| 口座名: |

公益財団法人日本ホスピス・緩和ケア研究振興財団 |

| 郵便局: |

00980―8―73288 |

| 銀 行: |

三菱UFJ銀行 梅田支店 普通4526156

りそな銀行 天六支店 普通2398499 |

※当財団の会計年度は、毎年4月1日より翌年3月31日までとします。

|

|

個人の賛助会員年会費と一般寄付は便利なクレジット決済サービス(Syncable決済サービス)が

ご利用いただけます。(※法人賛助会員はクレジットはご利用できません) |

|

|

当財団は「公益財団法人」として 認定されており、ご寄付に対しては下記のような税法上の優遇措置の

適用を受けることができます。

記

| 個人の場合: |

確定申告によって次の限度額内で(1)税額控除か(2)所得控除のどちらか有利な方を選択し寄付金控除として所得税の控除が受けられます。

(1)税額控除(寄付金合計額-2,000円)×40%=控除額

(2)所得控除(寄付金合計額-2,000円)×所得税率(年間所得金額により異なる)=控除額

(1)と(2)いずれの場合も控除額は、所得税額の25%が上限です。

詳しくは、お近くの税務署や税務相談室、税理士にご確認下さい。 |

| 法人の場合: |

一般寄付における損金算入限度額の2倍以上の損金算入が可能です。損金算入限度額はその法人の資本金や所得金額によって 異なりますので、お近くの税務署や税務相談室、税理士にご確認下さい。 |

| 相続された財産から寄付された場合: |

寄付された財産の価格は、原則として相続税の課税価格の算定の基礎には算入されません。 手続き等については予め税務署や税務相談室、税理士にご相談下さい。 |

|

|

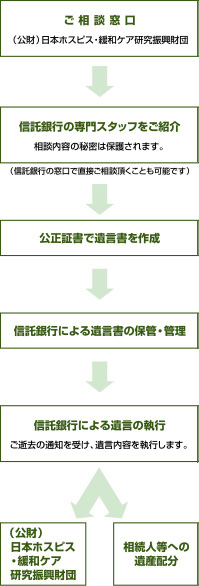

| ●「遺贈による寄付制度」とは |

|

●遺贈による寄付制度の流れ |

| |

|

|

遺言書によって遺産の受け取り人やその内容を指定することを一般に遺贈と呼んでいます。この「遺贈による寄付制度」により、当財団〔(公財)日本ホスピス・緩和ケア研究振興財団〕を財産の受取人に指定し、寄付することが可能となります。そして、公益法人への遺贈による寄付財産は、原則として相続税の非課税財産となります。

遺贈による寄付を確実に実行するためには、法律的に問題のない遺言書を作成し、信頼できる遺言執行者に遺言の実現を託すことが大切です。遺言書は、故人の意思として民法が定める法定相続の規定よりも優先されます。

当財団では、三井住友信託銀行と「遺贈による寄付制度」について提携し、当財団へ遺贈による寄付を希望される方に同行をお取次ぎします。「遺贈による寄付制度」とは同行の「遺言信託」業務を利用し、法的にきちんとした遺言書の作成・保管、遺贈の実現までを同行がお手伝いするものです。

遺贈による寄付の流れは、右図のとおりですが、以下の点をご留意下さい。

| 1. |

|

信託銀行の専門家への相談は無料です。 |

| 2. |

|

遺言書の保管と遺言執行については、信託銀行所定の手数料・報酬が必要になります。 |

| 3. |

|

この制度を利用して当財団へ寄付頂く場合には、同行所定の「基本保管料」が割引となります。 |

|

|

|

|